por José Martins, da redação.

A história das bolsas de valores mundiais está repleta de grandes acidentes. O mais lembrado é o de outubro de 1929. A quebra da bolsa de Nova York que detonou o gatilho para a última grande depressão econômica mundial nos últimos cem anos.

No período pós-guerra (1945) só voltou a acontecer algo parecido na “segunda-feira negra” de 1987, quando os preços das ações perderam 20% em um dia. Esta última “correção” não foi seguida de uma crise geral, de uma grande depressão mundial como a dos anos 1930, mas nem por isso deixou de ser efusivamente comemorada e analisada pela Crítica da Economia, que começara a ser escrita no início daquele ano.

Depois da crise periódica de 1987, as demais voltaram a ser disparadas por grandes “correções” em montanhas de ações e outros incontáveis “ativos” do sistema financeiro. Isso não ocorria de forma marcante no período pós-guerra antes de 1987. Além disso, repetindo, nenhuma destas grandes “correções” da bolsa de Nova York – por exemplo, a mais recente de 2008/2009 – foi seguida de uma crise geral como nos anos 1930.

Seria preciso aguardar um pouco mais para que a lei da gravidade da economia capitalista voltasse a funcionar em toda sua plenitude. É o que parece estar acontecendo desde fevereiro último.

Todas as cabeças pensantes aceitam agora a possibilidade de uma grande depressão da produção e do desemprego mundial estar se desenvolvendo. O que nem todas aceitam é que esta depressão deve ser necessariamente anunciada por uma queima concentrada em poucos dias de pelo menos a metade do valor das ações negociadas na bolsa de Nova York.

O que importa nesta análise, portanto, é o desdobramento deste período de crise em pleno desenvolvimento – em particular, neste boletim, das “rendas financeiras”, juros ou dividendos que os atuais compradores de ações e de outros ativos financeiros em Wall Street ainda podem esperar.

Portanto, há fortes razões para pensar que o índice de ações S&P 500 pode traçar o desdobramento de curto prazo da crise do sistema global. O que pode ocorrer nos próximos trimestres na economia de ponta do sistema pode ser acompanhado pelas imprecisas e surpreendentes ondulações do S&P 500.

Observemos, então, os movimentos deste estratégico indicador da catástrofe. No gráfico abaixo são registradas as atuais turbulências respiratórias do S&P 500 da bolsa de Nova York.

Os movimentos ocorridos na bolsa de Nova York nos dois primeiros trimestres do ano foram notáveis. Em primeiro lugar, o pico histórico das ações. O ponto mais elevado do valor de mercado do capital de todos os tempos ocorreu quando o S&P 500 registrou 3386 pontos em 19/02/2020 (quadrado preto no gráfico).

Em seguida, exatamente neste exuberante pico de superprodução do capital inicia-se a contagem regressiva da tragédia, do relógio da atual crise do capital industrial, que pode ser também a maior e mais catastrófica dos últimos cem anos.

Uma crise para revolucionário nenhum botar defeito. Com o impacto desta crise da produção industrial – produtora dos lucros reais que devem sustentar os preços de mercado das empresas nas bolsas de valores – as ações das 500 maiores empresas dos EUA sofreram abrupta deflação. Em pouco mais de um mês deslizaram para 2234 pontos. Entre 19 de fevereiro e 23 de março, o índice S&P 500 perdeu um terço de seu valor.

Surpreendentemente, entretanto, os preços das ações voltaram a reagir na última semana de março. A valorizar. Tão aceleradamente quanto fora a queda do mês anterior. Potente rally (disparada dos preços das ações) recuperando grande parte das perdas.

Com apenas uma pausa, recuperou mais da metade de sua perda. O catalisador desta retomada, como veremos melhor abaixo, foram espantosas e seguidas intervenções monetárias do Federal Reserve Bank (Fed, banco central dos EUA) no mercado primário de Wall Street comprando títulos de dívidas privadas de grandes empresas. Os capitalistas entenderam o recado e foram às compras.

Esta inesperada reação de Wall Street levou a comentarista Pippa Stevens, da CNBC, a nos informar alegremente, no último dia 4 de junho, que estava ocorrendo “o maior rally de 50 dias da história do S&P 500”. E complementava: “Se a história é uma boa indicação, pode haver mais ganhos pela frente”.

Quem sustenta este otimismo de que os ganhos financeiros são eternos mesmo quando a produção real do valor e da moeda continua no fundo do poço fica sujeito a grandes emoções. Uma semana depois do contagiante anúncio do “maior rally de 50 dias da historia” por Pippa Stevens, o mercado sofreu novo abalo sísmico.

Resumidamente, a história aconteceu da seguinte maneira. Na quarta-feira (10) Jerome Powell, presidente do Fed, alertou inadvertidamente aos nervosíssimos jogadores da bolsa e do mercado financeiro em geral que o mercado de trabalho nos EUA pode levar anos para se recuperar nesta crise aberta em fevereiro último e que milhões de estadunidenses talvez não consigam retornar aos seus antigos empregos ou indústrias.

Disse também que, junto com seus colegas do Fed, espera que a economia encolha entre 4% e 10% este ano e sinalizou planos para manter as taxas de juros próximas de zero por anos. Como alguém que entende de economia política, Powel argumentava contra o otimismo criado pelos dados do Departamento do Trabalho na semana anterior mostrando que foram adicionados 2,5 milhões de empregos em maio.

Um relatório tão surpreendente quanto controverso que, de todo modo, havia provocado muito otimismo em Wall Street, puxado por Donald Trump, sobre um breve retorno do crescimento econômico.

Agora, com Powel enfatizando em seu pronunciamento que “estaremos nisso por um longo prazo” os homens do mercado mudaram a frase otimista de “mais ganhos pela frente” por outra bem mais realista de que “não vamos nos recuperar rapidamente, e haverá dor pela frente”.

Na quinta-feira (11/6), dia seguinte ao pronunciamento de Powel, o chão voltou a tremer na bolsa de valores. O S&P 500 perdeu em um único dia 188,04 pontos, ou 5,9%, caindo para 3002,10. Recuou em todos os 11 setores do índice.

A queda foi tão pesada que, em vários momentos do pregão do dia, o índice quase provocou o circuit breaker – aquele mecanismo que interrompe automaticamente todas as negociações por um breve período para o rebalanceamento das ordens de compra e venda dos papéis.

As ações de pequenas empresas também caíram. O índice Russell 2000 – que inclui empresas de pequena capitalização e que tendem a ser mais sensíveis às mudanças na economia doméstica – caiu 7,6%.

Apenas algumas ações conseguiram escapar da carnificina. O Cboe Volatility Index, da volatilidade dos preços, também conhecido como “medidor de medo” de Wall Street, subiu 48% para 40,79, marcando o maior aumento em um dia em mais de dois anos. O VIX rastreia as expectativas dos capitalistas quanto a oscilações no mercado de ações e tende a aumentar à medida que as ações caem.

Na segunda-feira (15) os mercados amanheceram altamente vendedores, com novas fortes quedas dos índices. O fantasma de um grande acidente voltou a assombrar Wall Street. Mas. no meio da manhã, Powel reapareceu no sul de Manhattan com suas poderosas bazucas, lançando foguetes contra o mercado de urso, tocando para os estressados capitalistas a música que eles mais gostam.

Um novo programa de socorro ao mercado com a capacidade de comprar até US$ 750 bilhões em crédito corporativo. Uma nova e incrível transfusão de sangue diretamente nas veias esclerosadas das empresas apodrecidas por dívidas impagáveis. Um dilúvio de liquidez no sistema bancário para os parasitas do capital fictício nadarem de braçada.

O anúncio era que o maior banco central do mundo estava expandindo sua incursão no mercado secundário de crédito corporativo para agora comprar títulos corporativos individuais, além dos fundos negociados em bolsa que já vinha comprando.

O Fed tenta com estas megaoperações monetárias recentes estancar o ciclo do crédito embutido na totalidade do ciclo periódico, quando partes crescentes das empresas contraem novos empréstimos apenas para pagar dívidas antigas.

É o que indica o gráfico abaixo, onde se observa que a dívida corporativa das empresas não financeiras dos EUA está chegando a 50% do PIB, um novo recorde. Mais de US$ 10 trilhões.

O gráfico registra apenas até no primeiro trimestre deste ano. Esta é uma importante observação, pois mostra que esta explosão de inadimplência das empresas não tem nada a ver com o lockdown da economia e outros bloqueios do CONVID 19. Este índice do gráfico provavelmente subiu ainda mais no trimestre atual, mas o fato mais importante é que o caldo já vinha sendo entornado desde o ano passado, pelo menos.

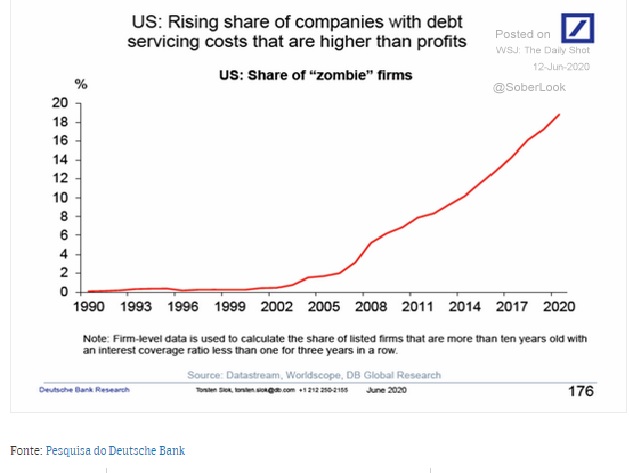

Veja também como se elevou rapidamente na economia dos EUA a proporção das empresas dos EUA cujos custos do serviço da dívida excedem os lucros.

São as chamadas “empresas zumbis”, como anotado no gráfico. São empresas que perderam a capacidade de auferir uma mínima quota da massa de lucro produzida na totalidade da economia. Foram destruídas pela baixa produtividade e pela concorrência. Uma cascata de falências em grande número destas empresas foi novamente evitada com o programa monetário anunciado nesta segunda feira pelo Fed.

Mas não só as “empresas zumbis” que estão sem oxigênio. Na verdade, esses sucessivos programas de transfusão de liquidez para a esfera do capital fictício é para alavancar de forma emergencial, provisoriamente, o fluxo de caixa da totalidade das empresas capitalistas. Compensar o vazio de lucros reais que asfixia a totalidade da economia.

Esta é a regra do jogo: o Tesouro (via Fed) injeta liquidez na esfera financeira improdutiva da economia para garantir no curto-prazo a possibilidade das empresas da esfera produtiva de lucro (indústria) e do comércio altamente endividadas rolarem suas dívidas junto aos seus credores.

Há que mantê-las de pé por certo tempo. Na suposição e rezando de joelhos que as condições gerais de emprego e de valorização do capital produtor de lucro voltem nos próximos trimestres. É justamente este o problema central da dinâmica deste período de crise aberto em fevereiro último. Se não ocorrer um processo claro de rápida reutilização da capacidade instalada e de retomada da acumulação real até a virada deste para o próximo ano as forças da crise geral (depressão) incendiarão Wall Street. E o tempo econômico desaparecerá.

Curiosamente, veja como o The Wall Street Journal e um atento economista analisam com a linguagem cifrada do mercado, mas com avaliação muito próxima à da Crítica da Economia, a natureza do novo programa do Fed desta segunda-feira “A decisão de comprar um amplo portfólio de títulos corporativos representa uma mudança para uma estratégia mais ativa para a linha de crédito corporativo do mercado secundário, em vez da abordagem passiva originalmente prevista”, disse Steven Friedman, macroeconomista sênior da MacKay Shields. A medida ocorre menos de uma semana depois de uma visão otimista do Comitê Federal de Mercado Aberto (Fed) para a economia americana após a pandemia de coronavírus. A mudança para uma estratégia mais agressiva de compra de títulos “também pode refletir a visão do Comitê de que a recuperação econômica da crise em andamento será extensa e desafiadora, com mercados de crédito exigindo amplo suporte”, acrescentou Friedman.”

Jerome Powel realmente não compartilha das ilusões do mercado de que a economia já está se recuperando. Que basta acabar a pandemia do CONVID19 que tudo volta como estava em fevereiro deste ano. Nesta terça-feira ele voltou a discorrer sobre este problema central da dinâmica da crise atual:

“O presidente do Federal Reserve, Jerome Powell, alertou na terça-feira sobre a “incerteza significativa” em relação ao ritmo da recuperação econômica dos EUA e disse que as pequenas empresas e os americanos de menor renda e minoria estão particularmente em risco”. “Os níveis de produção e emprego permanecem muito abaixo dos níveis pré-pandêmicos, e permanece uma incerteza significativa sobre o momento e a força da recuperação”.

É claro que ele sabe também, mais do que ninguém, que, no final das contas, os custos destes assombrosos programas monetários que se esterilizam nos cofres dos rentistas serão jogados na conta do Tesouro, quer dizer nas contas públicas. Que a estratégia e as ações complementares do Tesouro e do Fed para salvar as empresas falidas também têm prazo de validade. Aliás, como tudo que diz respeito à dinâmica de determinado ciclo econômico.

Veremos proximamente as consequências desta estratégia mais agressiva de compra de títulos para a explosão do endividamento público recente do governo dos EUA e, principalmente, a ameaça de derretimento do dólar, desta moeda nacional que é, ao mesmo tempo a moeda padrão de reserva internacional, a moeda universal.

De todo modo, depois da nova e providencial incursão de Powel, nesta segunda-feira, o mercado de ações, dominado pelas camadas rentistas e improdutivas da economia agradeceu mais uma vez e… subiu. O resto das bolsas mundiais subiram na rabeira.

As “rendas financeiras” voltaram estrondosamente. Nesta terça feira (16) o S&P 500 fechou nos 3124 pontos, com elevação de 1,90% no dia. Voltou a farra do touro em Wall Street. Mas o ar continua pesado. O espectro de 1929 continua pairando sobre o templo sagrado do capital mundial. À espera de um definitivo acidente.