por José Martins, da redação.

Depois de se envolverem em uma farra histórica de endividamento, desde o início da atual depressão econômica, grandes e pequenas empresas norte-americanas estão mais sufocadas hoje do que nunca. Generalizadamente, em todos os ramos e esferas da economia.

De acordo com a Bloomberg Intelligence, essa farra com o crédito privado, devidamente patrocinada pelo Federal Reserve (Fed, banco central dos EUA), já alcançou US$ 1,6 trilhão e deve chegar a US$ 2 trilhões até o final do ano.

Mas, como todo economista sabe, ou deveria saber, em economia não existe almoço de graça. E que a fatura não demora a chegar.

Embora grande parte desse easy money [dinheiro fácil] tenha ajudado as empresas a se manterem à tona seus lucros continuam caindo e elas terão que desviar ainda mais reservas de capital para pagar essas obrigações. Isso se chama queima de capital, coisa bem mais pesada que a simples queima de dinheiro.

Inevitável perspectiva, considerando o peso do atual choque cíclico: mesmo aquelas grandes empresas que forem capazes de saldar suas dívidas assumidas se encontrarão sem capacidade financeira para gastar na expansão do emprego de força de trabalho, na reprodução do capital fixo e ampliação das plantas industriais nos próximos anos.

Como nos esclarece Michael Feroli, economista-chefe do JPMorgan Chase: “ Com as empresas direcionando uma parte maior de seus lucros para o pagamento de juros e dívidas, elas terão dificuldade para contratar e investir tanto quanto fariam no final de uma recessão mais convencional”… e isso, conclui: “ poderia se traduzir em uma recuperação relativamente lenta, em vez da rápida, em forma de V, que muitos investidores esperam. A dívida pendente será um obstáculo para os gastos de capital e para contratações, não apenas no segundo semestre, mas provavelmente no próximo ano também”.

O capital perde catastroficamente sua capacidade de expansão. O cenário mais provável é de uma grande correção, de uma grande ressaca até a virada deste ano.

Muitas empresas estavam sofrendo por causa de suas dívidas, mesmo desde o ano passado, e agora terão que trabalhar mais para cortar os empréstimos e continuar produzindo com utilização da capacidade muito baixa. Porém, mesmo essa meia-bomba tem limite no processo de valorização do capital. Não dura muito tempo.

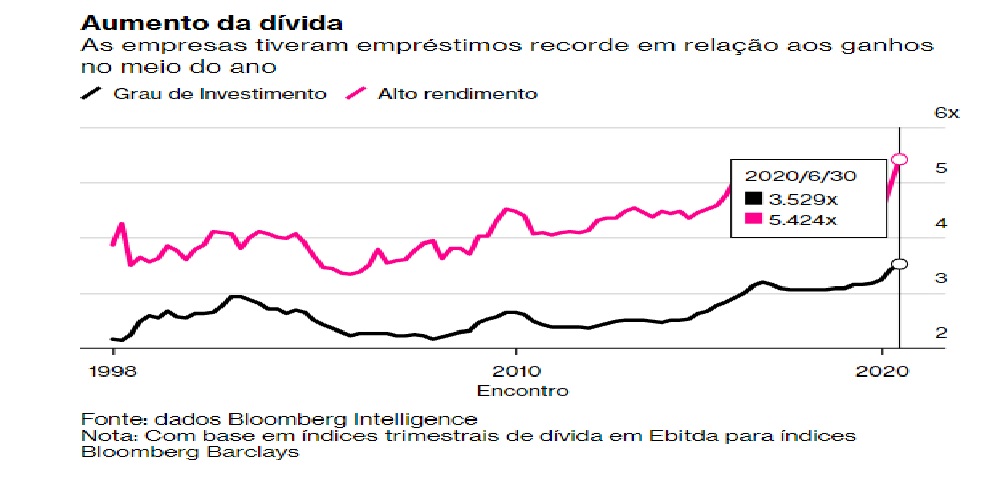

Esta excepcional agudização das dificuldades financeiras neste ano pode ser mais bem entendida observando o fato que a alavancagem [relação entre capital próprio e créditos financeiros tomados junto a terceiros para a operação normal da empresa] nunca esteve tão elevada como agora nas empresas privadas norte-americanas.

É o que registra o gráfico abaixo, estabelecendo a relação da dívida total com os lucros das empresas, separando estas últimas em dois grupos: empresas com grau de investimento (sem alto risco, linha preta no gráfico) e empresas com alto rendimento (alto risco, linha vermelha no gráfico)

A relação da dívida total para uma medida de lucro bastante precisa, conhecida como Ebitda, para o primeiro grupo de empresas com grau de investimento (“boas pagadoras”) foi de 3,53 no segundo trimestre deste ano. Veja no quadradinho da curva acima. Esse é o índice mais alto em dados que remontam a 1998 e subiu de 3,42 nos primeiros três meses do ano, quando o impacto do atual período de crise estava apenas começando a aparecer nos lucros das empresas. Ele se compara a uma média de 20 anos de 2,65.

Já para empresas com alto rendimento (“alto risco de calote” e lixo), esse índice de alavancagem atingiu um recorde de 5,42 no final de junho, ante 4,93 no final de março e 4,44 no final de 2019. Para se ter uma ideia melhor do estrago, a Avis Rent a Car, famosa locadora global de automóveis, tinha uma dívida igual a 27 vezes o lucro em 30 de junho, ante cinco vezes no final de março.

Outra celebridade, a Anheuser-Busch InBev NV, maior cervejeira do mundo, que sempre foi classificada como grau de investimento, tem agora um índice de alavancagem líquido no segundo trimestre de quase cinco – um nível mais comumente dedicado a classificações de títulos-lixo.

Não se pode argumentar, como andam fazendo por aí, que essa perigosíssima alavancagem da InBev se deve ao fato de que a demanda por sua cerveja caiu em bares e restaurantes com a COVID 19. Afinal, o aumento do consumo de cerveja nos lares dos confinados cidadãos em todo o mundo deve ter mais que compensado a diminuição do consumo que eles faziam em bares, restaurantes, etc. Colocar movimentos de valor de uso (utilidades) como determinantes na circulação do capital só leva a confusões desnecessárias.

Além disso, e mais importante que tudo, desde o final de 2019 esse índice de alavancagem da InBev já era muito alto, próximo de quatro vezes. A empresa vinha tentando reduzi-lo para quase duas vezes. Tudo isso acontecendo, portanto, antes da COVID 19.

Com casos como este da InBev algumas pessoas inteligentes têm a oportunidade de saber que a atual depressão econômica se deve a fatores econômicos endógenos muito mais importantes que fatores sanitários de pandemias e outros impactos exógenos ao processo de acumulação do capital.

Para concluir provisoriamente este assunto, outra coisa a ser destacada quando a preocupação da análise é a mais provável evolução do atual período de crise – com as taxas reais de juros de curto prazo caindo para níveis próximos a zero, tomar empréstimos está mais barato para a maioria das empresas do que há um ano.

Os rendimentos médios dos títulos de dívida de empresas com grau de investimento dos EUA caíram para mínimos históricos de 1,82% no início deste mês de agosto, e ainda estão pairando perto desses níveis, de acordo com dados do índice Bloomberg Barclays.

Compare-se, na curva abaixo, os níveis atuais das taxas de juros dos papéis de empréstimos de curto prazo com os níveis no período da última crise (2008) e por todo o período subsequente de expansão do ciclo (últimos dez anos).

As empresas também estão tomando empréstimos pesados, já que o Fed reduziu as taxas de juros de curto prazo para quase zero e apoiou os mercados de crédito comprando diretamente, por exemplo, títulos de empresas privadas.

As taxas mais baixas estimularam os capitalistas do mercado financeiro a comprar títulos de maior rendimento e mais arriscados (lixo), o que permitiu que até mesmo as empresas com classificação de risco pegassem mais empréstimos para se proteger durante a crise. Emissores de alto rendimento (lixo) já venderam mais títulos em 2020 do que em qualquer outro ano completo da história. As empresas de lixo já ultrapassaram o total de 2019.

Porém, mesmo com as menores taxas reais de juros de curto prazo dos últimos 75 anos, as empresas ainda têm receitas com lucros mais baixas em relação aos pagamentos efetivos de juros exigidos. E quanto mais os preços caem (deflação), um processo que nem o Fed nem alguma política econômica pode reverter, os juros devidos ficam mais e mais impagáveis.

A proporção dos lucros antes de juros, impostos, depreciação e amortização e despesas com juros, conhecida como cobertura de juros, caiu para 5,8 no segundo trimestre para empresas com grau de investimento, em comparação com uma média de 20 anos próxima de 7. O nível de Junho de 2020 foi o mais baixo desde 2003. Para empresas com classificação de risco, o índice de cobertura de juros caiu para 2,3 em junho, também o mais baixo desde 2003.

A produção continua fraca. Isso é o mais importante. Perigosamente deflacionária. No limiar da depressão produtiva. Mas o capital fictício está mais próximo do precipício. Será desinflado ainda este ano. Nas bolsas de valores, em particular.

Dados mais recentes da Bloomberg Intelligence indicam que lucro das empresas por ação caiu cerca de um terço no segundo trimestre em relação ao mesmo período do ano passado, e, ainda segundo a Bloomberg, é provável que caia no terceiro e quarto trimestres também.

O peso da dívida também é mais alto e os melhores estrategistas de Wall Street temem que a alavancagem e a cobertura de juros observadas acima se agravem ainda mais.

Ninguém pode contrariar impunemente a lei da gravidade da economia, a lei do valor trabalho, em suas múltiplas formas de manifestação no chão duro do mercado.