O que deve desabar antes: a bitcoin e demais criptomoedas ou as ações em Wall Street? Não é difícil de ver o que já está acontecendo. Enquanto as ações em Wall Street e demais bolsas de valores do mundo não param de subir e bater diariamente sucessivos recordes históricos, a bitcoin e criptomoedas já estão em rapidíssimo processo de derretimento.

No meio da tarde desta sexta-feira (02 fevereiro) chega a notícia que um bitcoin estava valendo menos de 8 mil dólares. Há pouco menos de um mês valia 20 mil.

De seu lado, as ações nas bolsas de valores em todo o mundo sofreram um pequeno abalo durante dois dias no início desta mesma semana para, em seguida, retomarem novos picos de valorização.

Duas coisas aparentemente muito parecidas que devem desabar. Necessariamente. Só que em momentos muito diferentes.

Acontece que as criptomoedas não passam de aplicativos de rede vazios de qualquer conteúdo real – a não ser o registro digital de movimentos de débito e crédito dos seus participantes, medidos em dólar – enquanto as ações de Wall Street dependem, em última instância, da rentabilidade real das empresas estadunidenses e, portanto, da situação real da economia reguladora do sistema.

Enquanto o bitcoin pode ser (e está sendo) derretido pelo imponderável econômico absoluto, as ações das bolsas de valores continuarão subindo enquanto encontrarem na economia real dos EUA e na até agora muito competente política econômica de Donald Trump o seu conteúdo vital.

A exuberância irracional de Wall Street continuará enquanto não lhe faltar aquela forte base de sustentação com que ela conta há quase nove anos – desde que a economia de ponta do sistema recuperou-se do maior choque econômico dos últimos setenta anos.

Por falar nisso, a quantas anda a economia dos EUA nesta virada de ano? Exuberante. E, exatamente por isso, perigosamente sujeita a chuvas e trovoadas a qualquer momento.

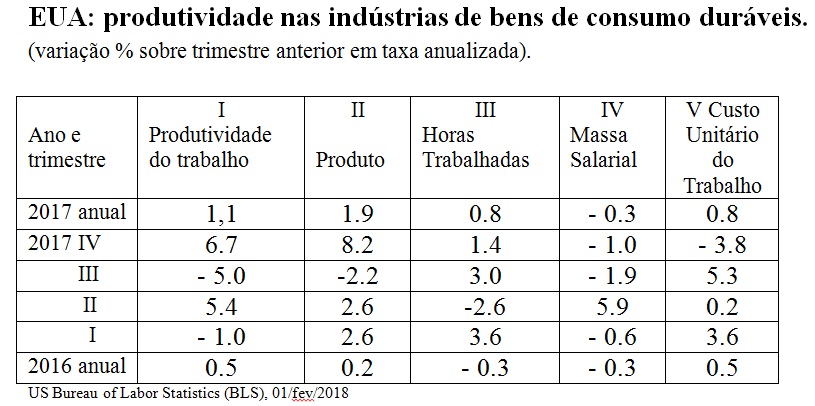

Nesta quinta-feira (01 de fevereiro), o Bureau of Labor Statistics (BLS), do governo estadunidense, publicou o esperado Productivity and Costs [Produtividade e Custos]. Este incrível relatório trimestral fornece a variação de importantes elementos endógenos da grande máquina norte-americana de explorar a classe operária e produzir capital, muito capital.

São indicadores fundamentais para se antecipar o desenlace do ciclo periódico de superprodução do capital – produtividade do trabalho, produção, horas trabalhadas, massa salarial, custo unitário do trabalho…

Esse relatório era ansiosamente esperado pela nossa redação. Já tratamos em recente boletim de sinais preocupantes de queda histórica da produtividade nos EUA, em 2016. Reproduzíamos então relato feito pelo BLS, segundo o qual “O crescimento anual médio no setor de empresas não agrícolas em 2016 foi revisado para baixo com um decréscimo de 0.1 por cento. De acordo com esta revisão, o decréscimo na produtividade em 2016 é o primeiro decréscimo anual desde o decréscimo de 1.0 por cento em 1981”.

Aquele quadro de abrupto enfraquecimento da produtividade na economia dos EUA foi dramaticamente confirmado com os dados do 3º trimestre de 2017: a indústria de bens de consumo duráveis, núcleo regulador da economia, desabou catastróficos 5.0 % sobre o 2º trimestre do ano passado.

Pronto: esperávamos até a publicação do relatório de ontem que o resultado do 4º trimestre fosse tão auspicioso quanto foi o do trimestre anterior. Pelo menos a metade do estrago já seria benvindo. Estaria solidamente reforçada aquela possibilidade que levantamos no decorrer dos últimos meses do ano passado de a crise explodir no 1º ou 2º trimestre de 2018.

Mas os dados que chegaram foram não só muito pouco auspiciosos mas profundamente decepcionantes: No 4º trimestre de 2017, a produtividade dos ramos produtores de bens duráveis cresceu indecentes 6.7% sobre o trimestre anterior. Mais do que recuperou as perdas do maravilhosamente catastrófico 3º trimestre. Com isso, pode cravar um crescimento anual de 1.1% em 2017. Veja os números:

Esses números publicados na data de ontem são provisórios. Certamente sofrerão alguma revisão. Mas isso não deve alterar muito a tendência central. De todo modo, nunca se deve tomar apenas um trimestre para definir uma tendência dentro do ciclo. Isso é muito arriscado, como vimos em nossa apressada consideração de que os números do 4º trimestre de 2017 repetiriam os do trimestre anterior. A torcida tira a serenidade da análise.

Para uma tendência mais precisa, tomemos então os números da tabela acima comparando as variações nos anos de 2016 e 2017. A produtividade do trabalho (coluna I da tabela) mostra uma elevação significativa de 0.5 %, em 2016, para 1.1% em 2017. Isso se deu devido a grandes variações positivas no 2º trimestre 2017 (5.4%) e, como já observamos, os monstruosos 6.7% no 4º trimestre 2017.

Esse aumento significativo da produtividade foi devido principalmente à evolução do produto (coluna II na tabela) de 0.2%, em 2016, para 1.9% em 2017. Devemos analisar essa evolução surpreendente da massa de valor e de mais-valia em 2017, separadamente, em outro boletim.

As horas trabalhadas (coluna III), que, em certa medida reflete o número de operários em função, elevaram-se de – 0.3% em 2016 para 0.8% em 2017. Forte elevação do emprego da força de trabalho.

Essa forte elevação dos emprego da força de trabalho não foi suficiente para elevar a massa salarial (coluna IV), que se manteve em queda de 0.3 % nos dois últimos anos. Entretanto, a forte elevação da produtividade fundida com esta contínua redução da massa salarial não se manifestaram, como era de se esperar, em uma redução do Custo Unitário do Trabalho (coluna V), que continuou se elevando de 0.5% em 2016 para 0.8% em 2017.

Ora, a evolução do Custo Unitário do Trabalho é a mais importante para se medir a evolução da produtividade (medida em valor) na economia. Por isso, devemos aguardar as possíveis revisões destes números.

Se esse número do Custo Unitário do Trabalho não sofrer grande revisão e for mantido com essa tendência de elevação, poder-se-ia dizer que o jogo não terminou. Continua empatado. Ninguém pode afirmar com segurança para que lado deve pender o pendulo da superprodução nos próximos trimestres.

Ainda não se pode afirmar que a economia evoluiu em 2017 em bases de uma expansão mais sólida do que em 2016. Na verdade, a economia de ponta do sistema ainda patina em uma fina camada de exploração da classe operária.

Essa natureza mais profunda de existência do ser capital deve se tornar um problema cada vez maior para sua imprescindível valorização, em 2018, na medida em que as horas trabalhadas mantiverem o forte ritmo de elevação e refletir uma rápida aproximação do pleno emprego da força de trabalho.

A crise capitalista (só existe uma, tal qual foi didaticamente exposta por Marx e Engels) nada mais é do que esse movimento em que um forte desenvolvimento das forças produtivas do trabalho, que observamos no dados mais recentes do BLS, se defrontam com a estreiteza das relações sociais de produção que estruturam essa exuberante acumulação do capital e da propriedade privada em geral.