Um fenômeno fora do normal está deixando os economistas norte-americanos mais perdidos que cachorro em dia de mudança.

De um lado, os níveis de emprego da força de trabalho na maior economia do planeta atingem os maiores níveis dos últimos setenta anos; de outro lado, preços e salários continuam relativamente deprimidos. E a economia continua crescendo.

Isso se choca com todos os pressupostos teóricos de formação dos preços encontrados nas cartilhas da economia vulgar – neoclássica, keynesiana, neomarxista e outros quejandos.

Mas a realidade é clara: a economia dos EUA já se defronta com um nível próximo do chamado pleno emprego e os salários e preços sambam mais no ritmo da deflação do que no da inflação.

Só a economia política dos trabalhadores (Marx e Engels) pode esclarecer tão inusitado fenômeno. Veja abaixo a evolução do dito cujo no atual ciclo econômico.

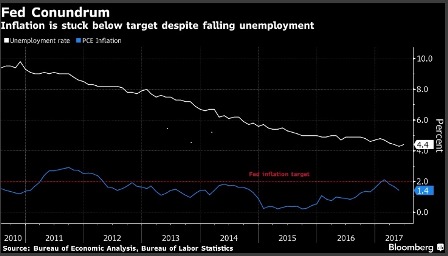

Traduzindo livremente o título do gráfico acima, elaborado pela Bloomberg: Enigma do Fed (banco central dos EUA). Inflação fica abaixo da meta mesmo com o desemprego em queda.

A linha branca retrata a taxa de desemprego. A linha azul retrata a taxa do Índice de Preço ao Consumidor (inflação). E a reta vermelha de 2% a meta da inflação do Fed.

No mês de Junho, o desemprego nos EUA atingiu a taxa de 4.4%, como é registrado no gráfico acima. Acontece um mês depois de registrar, para o mês de Maio, a taxa de 4.3%. É a menor taxa em 16 anos. Mesmo assim, a taxa de inflação preferida do Fed, descontada variação de preços de alimento e energia, subiu apenas 1.4% nos últimos 12 meses até Maio.

As autoridades monetárias estão perplexas e com crescentes preocupações: por que a baixa taxa de desemprego não está empurrando para cima os salários ou estimulando a inflação?

Os economistas, incluindo os do Fed, os mais preparados dos EUA, não sabem trabalhar com outra coisa que não seja a Curva de Philips. Segundo esse idiota paradigma, a uma taxa de desemprego abaixo da taxa natural de desemprego (sigla NAIRU em inglês) deve corresponder necessariamente uma elevação dos preços, quer dizer, pressões inflacionárias.

Em inúmeros boletins passados da Crítica já criticamos ad nauseam essas vulgaridades da economia política dos capitalistas acerca das flutuações do mercado de trabalho e dos preços. Impossível repetir agora tudo de novo.

O que mudou, neste final de mais um potente ciclo econômico, é que o Fed não sabe mais onde se encontra a “nova” NAIRU. Até o último período de crise (2008/20090) eles acreditavam que girava em torno de 6% de desemprego. Mas desde aquela época não tinham mais tanta certeza.

As novas condições produtivas globais já tinham apagado aquela ilusória referência do pós-guerra; e junto com ela a inútil Curva de Philips. Agora ninguém fala mais dessa bobagem. Só lamentam sua desconfortável ausência.

De todo modo, Ben Bernanke, presidente do Fed na época, soube manobrar muito bem a situação. Ainda tinha munição para enfrentar a tempestade: uma taxa básica de juros próxima de 5.5% ao ano. Elevadíssima. Bastou baixá-la celeremente para 0.5 % ou pouco menos e abastecer seus famosos “helicópteros do Bernanke” de massas gigantescas de moeda para inundar Wall Street e o resto do mundo.

Uma providencial “liquidez” para segurar o mundo na crise parcial e prorrogar a eclosão da crise geral. Não promoveu a recuperação da economia, mas evitou no momento certo (embora provisoriamente) a sua explosão. Os verdadeiros fatores responsáveis pela superação do último período de crise também já é um assunto de pleno conhecimento dos leitores da Crítica.

Olhemos para o que vem pela frente. Para o próximo choque que já alcança os calcanhares dos capitalistas norte-americanos.

O problema de Janet Yellen, digníssima sucessora de Bernanke, é que ela não dispõe agora da elevada taxa de juros de 2007 de que este último dispunha. Toda a angústia atual dos economistas do Fed é que nos últimos sete anos, pelo menos, eles nunca mais receberam autorização do capital para reerguer aquela taxa de juros da economia rebaixada por Bernanke. A mesma interdição ocorre com os bancos centrais do Japão, da Zona do Euro e outras poucas economias dominantes.

No que interessa para a regulação das flutuações e crises econômicas, sem taxa de juros para fazer política monetária os bancos centrais deixam de existir. Perdem sua função anticíclica. Deixam a economia totalmente exposta ao próximo choque global. É como se imaginar um computador sem qualquer proteção antivírus. Adeus Keynes, adeus a qualquer possível estabilização macroeconômica. Adeus às redes protetoras de Samuelson e outros notáveis representantes da economia vulgar.

No último relatório (30/Junho/2017) do “livro bege” do Fed, que reúne as informações dos seus 12 bancos regionais no país, duas noticias: uma boa e uma ruim. A boa é que a economia continua com bom desempenho e o mercado de trabalho cada vez mais aquecido. Economia subindo e desemprego caindo.

A má notícia – principalmente para quem precisa decidir se é possível ou não elevar mais uma vez a taxa de juros, depois de duas ou três tímidas elevações nos últimos doze meses – pode ser formulada em uma inquietante pergunta: “por que um mercado de trabalho tão aquecido está falhando em estimular maiores salários e aumentos de preços”?

Mais além da política monetária, o problema dos capitalistas com a deflação não é de demanda ou de superacumulação. Essas dificuldades não ocorrem neste momento. O crédito abundante propiciado pelas baixas taxas de juros do banco central ainda mantém elevados, de um lado, a demanda individual; de outro, os investimentos das empresas na ampliação da capacidade em níveis razoáveis para um final de ciclo periódico.

O verdadeiro problema enfrentado pelos capitalistas é de natureza endógena ao processo de circulação do capital: a crescente pressão de queda da taxa geral de lucro da economia. Essa pressão patológica não é permanente, ocorre apenas no final do período de expansão e superprodução de capital.

No regime capitalista de produção não existe crise permanente, mas crises periódicas em permanência (Marx). A não observância desta rigorosa lei econômica é que leva o neomarxismo de cátedra do século 21 a ideias absurdas de ocorrência neste momento de uma longa estagnação, superacumulação permanente e outras idiossincrasias malthusianas.

A superprodução de capital (aumento da taxa de mais-valia ou de produtividade) está na base da redução dos preços de produção, em primeiro lugar; em seguida, na redução dos preços de mercado.

É justamente porque não podem elevar os preços de mercado (inflação) que os capitalistas estão neste momento preocupadíssimos com o não funcionamento da Curva de Philips.

O emprego e a massa salarial (não confundir com salário real) na economia norte-americana continuam em alta neste início de terceiro trimestre de 2017. O custo unitário do trabalho se eleva proporcionalmente. Os capitalistas não conseguem aumentar autonomamente seus preços de mercado. A trombada espreita na próxima esquina.

Precisam de doses cavalares de moeda e de crédito criadas exogenamente pelo seu banco central. É bom reafirmar que a expansão monetária e de crédito que ocorre neste momento nas principais economias dominantes altera unicamente os preços de mercado, através de criação de demanda e de estancamento repentino da queda dos preços. São efeitos temporários, mas altamente providenciais em períodos de aproximação da crise cíclica geral.

Portanto, nas condições cíclicas atuais, uma rápida elevação da taxa de juros pelos bancos centrais poderia deslanchar a derrocada da economia. É isso que condiciona a impossibilidade do Fed elevar neste momento a taxa básica de juros do globo. É o temor de acender o estopim da crise geral que imobiliza a política monetária da maior economia do planeta.

Todos os distritos do Fed relatam claras dificuldades de preencher vagas de empregos abertas atualmente devido á “escassez de candidatos qualificados”. Os distritos do Fed de St. Louis, Minneapolis e Dallas relatam no livro bege do Fed sobre “empresas com dificuldades para preencher as vagas abertas devido à escassez de candidatos qualificados”.

Relatam também que “modestas pressões salariais começam a aparecer tanto com os operários de baixa qualificação quanto com os mais qualificados”. O distrito de Philadelphia escreve que que “ os operários mostram menos fidelidade ao empregador, e maior pulo de empregos aparecem nos currículos enviados às empresas”

O Fed de Atlanta observa que “ um apertado mercado de trabalho tem obrigado as empresas a explorar ou implantar em futuro próximo tecnologias substitutas ao trabalho, especialmente em trabalhos duros de serem preenchidos”.

A chapa está cada vez mais quente. Nesta quarta-feira (19/07/2017) o Departamento do Trabalho dos EUA publicou relatório indicando que o número de trabalhadores registrando solicitação de seguro desemprego caiu mais do que o previsto na última semana.

Foram contabilizados 233.000 pedidos de seguro desemprego contra 245.000 previstos pelo mercado. Atingiu seu nível mais baixo dos últimos cinco meses, sugerindo que “fortes elevações de emprego continuam sustentando o crescimento econômico”.

Em depoimento há poucos dias ao Congresso do seu país, Janeth Yellen declarou que os bancos centrais dos EUA estão monitorando as “incertezas” a respeito da baixa taxa de inflação. Não deixou de demonstrar uma brusca mudança de opinião sobre as perspectivas desta última, confessando sutilmente preocupações mais profundas sobre o quanto essa baixa dos preços pode se mostrar mais persistente do que ela imaginava.

De todo modo, mais para acalmar seus patrões de Wall Street, repetiu mecanicamente sua opinião de que a economia continuará a expandir nos próximos anos, o que deverá permitir às autoridades monetárias continuar a aumentar as taxas de juros.

Bela demonstração de força de um Fed que, em termos verdadeiramente efetivos, não existe mais. Mas conseguiu enrolar e ser aplaudida não só por Wall Street, mas pelos parasitas dos mercados de capitais em todo o mundo. A Crítica paga para ver!

One thought on “Novo enigma do emprego, preços e salários imobiliza a política monetária da maior economia do planeta”