por José Martins, da redação.

Depois da pandemia – e entrando no decisivo 4º trimestre do ano – já dá para se observar coisas muito interessantes pelas frestas do laboratório secreto da produção mundial de valor e de mais-valia.

Dá para ver como se movimentam neste exato momento, as volúveis e imprevisíveis ondas de Valor Agregado (MVA) na indústria mundial de manufaturas. É nessas mexidas e imprevisíveis ondas que surfa o capital. Surfemos juntos, pois.

Os mais recentes relatórios World Manufacturing Production, publicados trimestralmente pela Unido – sigla em inglês para Organização para o Desenvolvimento Industrial das Nações Unidas – oferecem números e fatos importantes a respeito.

Duas importantíssimas conclusões iniciais. A primeira é que, no encerramento do 2º trimestre de 2021, a produção manufatureira mundial ainda se encontrava bem abaixo do seu nível registrado no 4º trimestre de 2019, antes do inicio da pandemia do Covid.

A partida ainda não está decidida. O meio de campo do capital continua tão embolado quanto antes de 2020. O ease money é tóxico. O ciclo afoga na liquidez. A armadilha aperta o cerco. Cobra a fatura de oceanos de estimulantes e antidepressivos.

A deflação real do valor pode ser abafada pela ficção inflacionária dos preços? Só idiotas como Paul Krugman acreditam nisso. Jerome Powel pagou para ver. A punição será pesada. E se agora resolver elevar a taxa básica de juros a punição virá em dobro.

Abriram o implacável vazo de Pandora. E o que ele secretou? Preços em alta descontrolada e abastecimento em queda livre nos circuitos globais de suprimento e insumos.

Venha para o maravilhoso mundo das cryptomoedas! Bitcoin é nosso rei, nada nos faltará! Demência planetária. Tá voando moeda para todo lado! E faltando comida, gasolina, chips de memória, papel higiênico e inúmeras outras utilidades básicas.

Fenômenos misteriosos que nos últimos setenta e cinco anos só se manifestaram no ciclo atual. E que anunciam cenários sombrios para a economia do capital.

Por que sombrios? Porque aparece no radar teórico e histórico do velho navegante que derretimento da moeda (hiperinflação) e desabastecimento do mercado são duas manifestações características da crise geral (catastrófica).

O que vai decidir é o desenlace do ciclo. Hiperinflação e desabastecimento só poderão ser abortados se a produção manufatureira de capital recuperar nos próximos trimestres sua capacidade de reprodução ampliada do valor e da mais-valia.

O problema é o seguinte: onde estão as manufaturas? Só elas podem salvar o capital em concordata. Sempre foi assim. E nada mudou para que agora também não seja.

As políticas fiscais e monetárias expansionistas dos governos e bancos centrais têm prazo de validade. Não são elas que determinam a superação da crise e retomada da economia. Apenas as mantém em stand by por certo tempo.

Qualquer cidadão sabe ou já ouviu pelo menos uma vez na vida aquela mantra: em economia não há almoço de graça. Alguém tem que pagar a conta.

Os capitalistas sabem perfeitamente quem deve pagar. Nem é difícil de saber. A regra é clara: sem volumes crescentes e formas mais intensas de extorsão do valor e da mais-valia do proletariado mundial o capital não rola. Nem o real nem o fictício. Nem o liberal nem o socialista.

O resto é conversa mole da economia vulgar e dos burocratas de todas as plumagens. Para distrair as ovelhas.

Por isso, a segunda e certamente a mais importante informação para quem lê os mais recentes relatórios World Manufacturing Production da Unido é que as economias dominantes do centro do sistema imperialista – EUA, Europa e Japão – são as que apresentam neste ciclo as maiores quedas na produção mundial de manufaturas.

Isto é inédito no pós-guerra. A desvalorização cíclica global atinge em cheio o coração do sistema. Ora, são essas economias dominantes – nomeadas no gráfico abaixo da Unido como industrialized economies – que concentram em suas áreas geoeconômicas e territórios nacionais cerca de dois terços da produção mundial de manufaturas.

São elas também que detêm todas as moedas conversíveis do sistema, centralizam 90% do mercado de capitais do mundo, as mais importantes bolsas de valores, o núcleo mais dinâmico das pesquisas básicas desenvolvimento científico, e tantos outros monopólios de dominação imperialista do regime vigente de acumulação global.

O problema reaparece de maneira mais prática: se as manufaturas das economias dominantes e reguladoras do sistema não reativarem imediatamente o movimento ascendente da reprodução ampliada de suas linhas de produção de valor e de mais-valia, levando junto o resto do mundo dominado da periferia, quem vai pagar aquela conta do almoço de graça mais caro da história econômica mundial de todos os tempos?

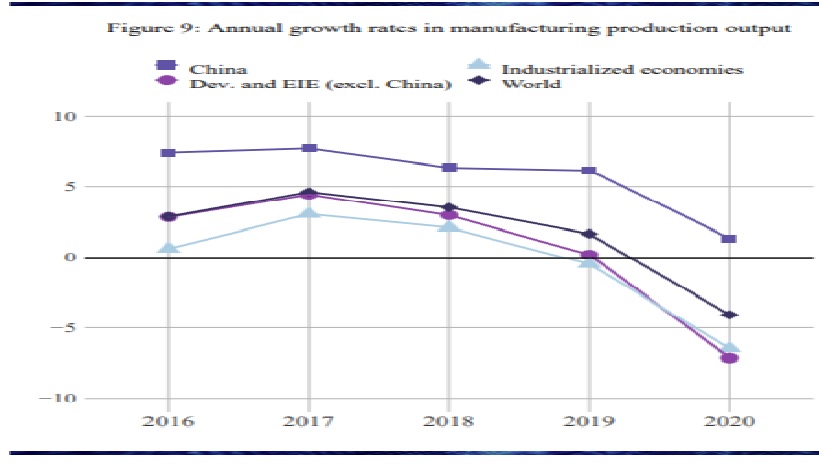

Fora da narrativa furada da Covid 19 determinando o destino da economia mundial, o que se observa na realidade dos fatos, retratados no gráfico acima, é que o mais recente período de expansão da economia mundial começou a desacelerar nitidamente em 2018 e 2019. Muito antes da epidemia. E se aprofundou em 2020.

Globalmente, a produção manufatureira de valor e de mais-valia caiu 4.1% em 2020, iniciando formalmente mais um período de crise cíclica. E até agora não se recuperou. Veremos mais a frente dados mais recentes de 2021.

Entretanto, o que deve ser destacado com tintas bem fortes mais importante nesta dinâmica é que a produção manufatureira de valor e de mais-valia nas economias dominantes caiu 6.5% em 2020. Muito acima da média mundial.

Nos Estados Unidos – núcleo duro do sistema, economia reguladora do preço de produção de mercado global – a produção de valor e de mais-valia caiu 6.7% em 2020, depois de já ter beijado a lona em 2019 (crescimento zero).

O desastre foi ainda maior nas grandes e dominantes economias da Europa (Alemanha, França, Inglaterra, Itália…), onde a produção anual de manufaturas caiu 7.1% em 2020, ampliando a queda de 0.3% ocorrida em 2019.

As economias do leste asiático (Japão, Coreia do Sul, Taiwan e Singapura), incluídas pela Unido no seleto clube das industrialized economies, caíram 4.7% em 2020, depois de uma queda de 1.6% em 2019.

Na China, chão de fábrica do mundo, porem corretamente excluída das industrialized economies da Unido, a produção manufatureira cresceu 1.3% em 2020, uma taxa significativamente menor que o 6.2% registrado em 2019.

Esta queda na China foi um sinal anunciador do que já começou a aparecer em 2021 naquela economia (Evergrande, etc.) e de que o “planejamento estatal” da burocracia de Pequim não é tão infalível como tem sido propagandeado pelo evangelho keynesiano-marxista dos tolos.

E o resto? A produção manufatureira das estropiadas developing and emerging industrial economies da tabela acima (excluindo também aqui a China) caiu 7.1% em 2020, na sequência de um leve crescimento de 0.2% em 2019.

Na América Latina, a queda que já se observava em 2019 foi exacerbada em 2020, com o declínio da produção manufatureira de 7.3%. Em outras economias dominadas da Ásia e Pacífico a produção manufatureira caiu 8.8%.

Este resto de economias de triste figura da periferia participa com 16.2% da produção manufatureira global. A América Latina entra aqui com 5% da produção manufatureira global.

Somando-se à participação da China (27.6%), encontramos então o fato que em dezembro de 2020 as economias dominadas da periferia como um todo participavam com 43,8% da produção global de valor e de mais-valia. O restante 56.2% é produzido nas economias dominantes.

Imprescindível observação antes de interromper momentaneamente este já longo boletim: na totalidade do mercado mundial predomina a mais-valia relativa como forma de produção de capital.

Entretanto, no quadro do desenvolvimento desigual e combinado entre áreas geoeconômicas e respectivas nações do mercado mundial a forma de mais-valia relativa predomina nas economias dominantes e a forma de mais-valia absoluta predomina nas economias dominadas.

É o que Marx chama de maneira sucinta de “unidade da mais-valia” no chamado “O Capital Livro I Capítulo 6 (inédito)”. Este importante texto foi escrito por Marx para ser incluído no O Capital Livro I, mas que não o fez. Acabou sendo encontrado como manuscrito já no século 20 e então publicado.

Tem que ser lido junto com a leitura do livro I. Ajuda muito a acompanhar o desenvolvimento dos demais e vários capítulos publicado por Marx em vida.

Além deste tema que trata da periodização do modo de produção capitalista – fase de submissão do trabalho ao capital, em que predomina a mais-valia absoluta, e fase de submissão real do trabalho ao capital, predominância da mais-valia relativa – pode-se também encontrar neste indispensável “capítulo 6 inédito” um esclarecedor desenvolvimento teórico sobre trabalho produtivo e trabalho improdutivo. Só este último já vale o ingresso…

One thought on “Furtivos ciclos do valor e da mais-valia”