por José Martins, da redação

Não faltam boas notícias nesta ensolarada sexta-feira (28). As principais bolsas de valores de todo o mundo estão entrando no território da correção, quer dizer, fortíssima desvalorização, à medida que aumentam os temores de uma possível pandemia, com os casos do novo coronavírus surgindo fora da China.

A mais importante notícia vem do coração do sistema global; nos EUA, o principal índice da bolsa de Nova York, caiu quase 1.200 pontos na quinta-feira (27). O Dow Jones sofreu sua maior queda de um dia na história, para cair no território de correção. Sua média de 30 ações também segue para a pior semana desde a mais recente crise periódica de 2008, até agora a mais pesada do período pós-guerra (1945).

O MSCI-ACWI e o MSCI-World, ambos índices de referência de empresas globais, caíram 9% desde segunda-feira e marcam também a pior semana desde a crise de 2008.

Na Europa, o Stoxx 600 caiu 3,6% para fechar a sessão de quinta-feira já em território de correção e cair mais 4,4% após a primeira hora e meia de negociação na sexta-feira, fechando sua pior semana desde outubro de 2008.

Situação pré-falimentar. Assiste-se a um quadro de pulverização de volumes gigantescos de valor-capital nas principais praças financeiras do mundo.

Tudo cai. Os preços do petróleo Brent caíram 2,4% na manhã de sexta-feira para ficar abaixo de US $ 51 o barril, enquanto o WTI caiu 2,8%, para US $ 45,80 por barril.

Capitalistas de todo o mundo fogem para ativos de “porto seguro”, principalmente títulos dos governos das maiores economias. Os rendimentos das notas do Tesouro dos Estados Unidos de 10 e de 30 anos, que se movem inversamente ao preço, caíram para mínimos históricos durante as negociações europeias da manhã desta sexta-feira.

O álibi de todos estes movimentos de desvalorizações do capital é a epidemia de coronavirus, o raio da vez no céu azul do virtuoso do mundo do capital. Esse ridículo protagonismo de um misterioso vírus de gripe nos rumos da economia não passa de um grande espetáculo. Mais uma produção de segunda categoria da “sociedade do espetáculo”, definida originalmente por Guy Debord e a Internacional Situacionista.

Mas faltam elementos reais para justificar esse espetáculo. Veja, por exemplo, a interessante a notícia publicada no jornal Valor Econômico desta quinta-feira (27), informando que a gripe comum mata muito mais que coronavírus.

Segundo o jornal, dados internos da Organização Mundial da Saúde (OMS) mostram que, neste ano de 2020, a popular gripe da temporada (seasonal flu) já causou em todos os cantos do mundo muito mais vítimas fatais (76.537 mortes) que o novo coronavírus (2.812 mortes); ou seja, nossa conhecida e familiar gripe de cada dia já matou 2.720% mais pessoas que o misterioso novo coronavirus.

O mais importante a notar nesta complexa situação que mistura mistificações baratas e importantes fatos reais é que o espetáculo do coronavírus é encenado nos instantes finais de um prolongado ciclo periódico de superprodução global.

A mistificação ganha força, portanto, em cima de uma economia internacional gravemente enferma, altamente vulnerável a toda sorte de fatores externos. E torna-se para os capitalistas o álibi, da crise que eles próprios criaram.

Desde o ano passado, principalmente, depois de dez anos de expansão, as principais economias mundiais começaram a apresentar claros sinais de iminente falência geral dos investimentos e da produção.

Por isso, da mesma forma que os bancos centrais da zona do euro e do Japão, o Federal Reserve (Fed, banco central dos EUA) reduziu sua taxa de referência em três reuniões consecutivas no decorrer do ano, para um intervalo entre 1,5% e 1,75%. Uma taxa real de juros (descontada a inflação) abaixo de zero.

Com taxas básicas de juros reais simultaneamente abaixo de zero os bancos centrais das três principais economias do mundo sancionam a realidade inédita no período pós-guerra (1945) de um catastrófico processo deflacionário global.

Essa pesada deflação atual dos preços e da taxa geral de lucro está na origem da desaceleração dos investimentos e da produção nas principais economias dominantes do mercado mundial. Na periferia do sistema, economias dominadas como China, Brasil, Índia, África do Sul, etc., também sofrem a pressão desta desvalorização global do capital.

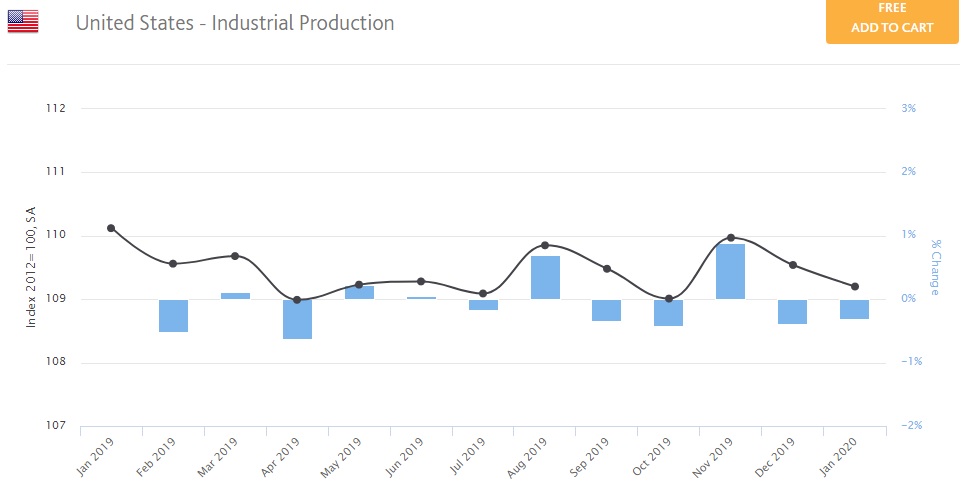

A economia estadunidense, reguladora dos preços e da produtividade média no mercado mundial é a única que ainda mantem alguns sinais vitais de vida nos investimentos e na produção industrial. Mesmo assim, como se pode observar na curva abaixo, com um quase inalterado nível de atividade. À espera do desabamento.

Na correta avaliação do Fed, qualquer desaceleração dos investimentos nos EUA pode levar a um catastrófico desabamento da produção nacional. Isso já ocorre no Japão e Alemanha. Mais além das palavras otimistas de seus comunicados públicos, desde o ano passado o Fed estava muito preocupado com a flagrante desaceleração destas duas estratégicas economias do sistema global.

Não faltam motivos para essas preocupações. O Produto Interno Bruto da economia japonesa contraiu-se a uma taxa anualizada de 6,3% no trimestre de outubro a dezembro, pior do que a previsão dos economistas de uma contração de 3,9%.

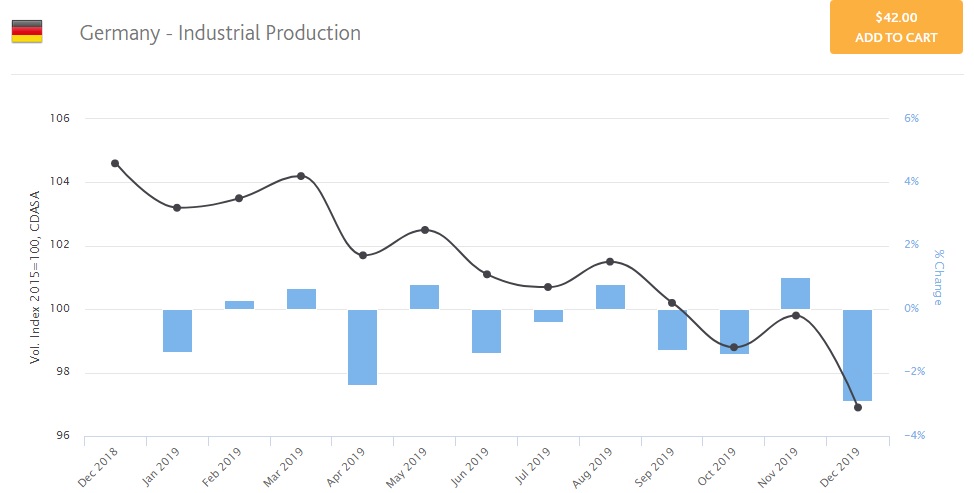

A situação na Alemanha é a mais alarmante. O banco central da Alemanha alertou na segunda-feira (24) que não vê sinais de melhora nas perspectivas de crescimento no primeiro trimestre de 2020. A maior economia da Europa estagnou por quase dois anos, na medida em que as tensões crescentes no comércio internacional pesavam em sua poderosa indústria.

No ano passado a produção industrial alemã desabou 7%. Isso é inédito no período pós-guerra. Agora, o surto de coronavírus na China e, de forma crescente, na própria Europa, torna-se o álibi dos capitalistas alemães para explicar as causas do fulminante derretimento dos lucros e da produção.

Para a atenta observação de um processo de crise que se desenrola há algum tempo, a ideia de espetáculo permeando os relatos das pessoas não deve atrapalhar a visão de movimentos fundamentais da crise geral que se aproxima.

A Alemanha é um caso clínico a ser estudado. A sua crise é a própria crise da globalização. O que aparece em nossa frente é a forte cena da maior economia da Europa se debatendo com a desagregação da globalização produtiva de capital. Vale a pena observar os movimentos microeconômicos adversos sofridos pelas empresas alemãs neste processo, no mês de fevereiro.

O que mais se destaca são repentinos movimentos de ruptura e interrupção dos circuitos de produção e de circulação do capital global. Que se apresentam com extrema concretude de irreversibilidade no provável cenário de crise geral (catastrófica) nos próximos trimestres.

O Bundesbank informa em comunicado desta semana que um declínio, mesmo que temporário, na economia da China, provavelmente reduzirá perigosamente as exportações alemãs. Calcula-se no mercado que o crescimento da economia chinesa cairá neste primeiro trimestre para uma taxa anualizada de 1%. Coisa também inédita.

A Alemanha tem um elevadíssimo grau de abertura externa. Suas exportações de bens e serviços correspondem a 47% do produto interno bruto (PIB). É muita coisa. Na França, Itália e Inglaterra essa porcentagem é de 30% do PIB. Nos Estados Unidos, a maior potência econômica do planeta, não passa de míseros 13%. Diria um economista vulgar que os EUA é uma economia “muito fechada”.

É esta arriscada exposição externa que torna as economias da Alemanha e do Japão, dentre as grandes potências econômicas, as mais vulneráveis ao próximo choque global. Sem escapatória. Junto com a Alemanha, toda a União Europeia será devastada pela crise. A Inglaterra escapou deste barco na hora certa.

Entretanto, o problema alemão não é apenas de comércio exterior estrito senso. As empresas alemãs tentam uma saída de emergência para limitar o impacto atual que atinge uma economia enfraquecida em um ponto particularmente estratégico: as cadeias de suprimentos de seus fabricantes orientados para a exportação.

A exposição alemã mais crucial ao exterior é com a globalização das cadeias produtivas de valor de suas empresas. Só na China são mais de 5.000 empresas alemãs operando. Estas empresas agora enfrentam severas restrições de compras, produção e vendas, de acordo com a Federação das Indústrias Alemãs.

“Algumas cadeias de valor globais alemãs podem ser afetadas pelas medidas de segurança adotadas contra o coronavirus. O resultado seriam gargalos na entrega de indústrias individuais na Alemanha”, afirmou o Bundesbank no mesmo comunicado.

Se o problema fosse o coronavirus seria fácil de resolver. Acontece que os gargalos que as empresas dependentes do comércio exterior tentam desobstruir, nas últimas semanas, originam-se de complexas cadeias globais de suprimentos criadas ao longo de décadas. Esses negócios concentram-se acentuadamente na China e na Itália.

A grande preocupação é que os fabricantes que até agora usaram peças já estocadas ou que já estavam em trânsito quando a China se trancou, sofrerão escassez de componentes-chave nas próximas semanas, mesmo quando as fabricas da China voltarem lentamente à tona.

“Quando os últimos navios chegarem a nossos portos, em uma semana ou 10 dias, serão da China”, disse Joerg Wuttke, presidente da Câmara de Comércio da União Europeia na China e principal representante local da empresa alemã de produtos químicos BASF. “Então você verá escassez nas prateleiras da Europa. O impacto ainda não foi sentido”.

O impacto do desabastecimento e da escassez não será doravante um problema só da Alemanha. Todos os portos do mundo começam a apresentar cenas desérticas de paralisação.

O que se passa atualmente no mercado mundial também não é nada parecido com uma greve de caminhoneiros que, depois de encerrada, tudo volta ao normal, tudo é compensado pelos dias parados.

Depois de passada a crise do coronavírus acaba a crise, dizem impunemente os economistas do mercado. Uma crise em forma de V, como dizem as análises mais superficiais. Cai e sobe imediatamente.

Acontece que aqui não se trata do mercadinho da esquina. Trata-se de produção e circulação do capital global. E, com coronavirus ou sem coronavirus, todas as rotas de circulação da produção do capital globalizado tornaram-se muito estreitas e agora se rompem. É a conclusão de um longo processo de superprodução global.

É como se, subitamente, o mundo todo sofresse um pesado processo de protecionismo entre todas as nações. Uma brusca paralização das rotas de produção e escoamento. Mesmo sem nenhum governo ter tomado a decisão política de fechar as suas fronteiras nacionais e arruinar o vizinho. Um fenômeno puramente econômico, endógeno ao processo.

Esta é a paisagem atual Em lugar do livre comércio e das florescentes cadeias produtivas globais de capital, uma sombria deflação dos preços, dos lucros e dos investimentos. Uma pletora de capital que não consegue mais circular e se reproduzir nas estreitas coronárias do sistema.

3 thoughts on “Nas coronárias do capital”