por José Martins, da redação.

Segunda-feira, 30 de novembro 2020. O The Wall Street Journal acordou preocupado com o fato que o mundo nunca se endividou tanto e com tanta rapidez como agora. Venham para o mundo da misteriosa armadilha da liquidez de antigas depressões econômicas.

Os números são impressionantes. Empresas privadas e governos emitiram um recorde de US $ 9,7 trilhões em títulos e outras dívidas neste ano – à medida que o extraordinário voluntarismo do Federal Reserve e de outros bancos centrais bombando a liquidez ao mercado gerou uma permissiva onda de empréstimos e dívidas em todos os poros do sistema.

O total cobre o ano até 26 de novembro e inclui quase US $ 5,1 trilhões em títulos de empresas, todos os tipos de empréstimos, incluindo os de elevados riscos de calote arriscados, de acordo com o jornal. Ambos os números já excedem os de qualquer ano anterior completo.

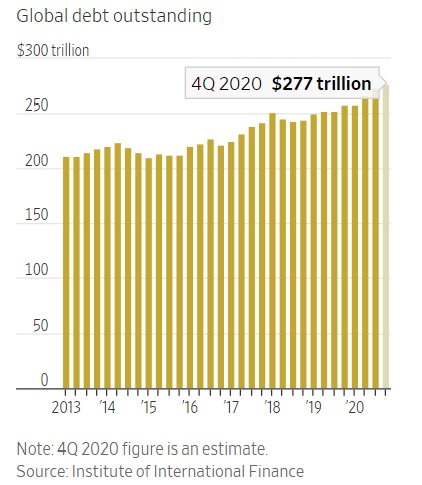

De forma mais ampla, o Instituto de Finanças Internacionais divulgou recentemente que a dívida global subiu US $ 15 trilhões para US $ 272 trilhões nos primeiros nove meses deste ano e deve atingir US $ 277 trilhões no final do ano – um recorde de 365% do produto interno bruto mundial. Veja no gráfico abaixo a evolução da dívida global consolidada nos últimos sete anos.

As enormes somas refletem como o Fed e seus congêneres de outros países, ao cortarem as taxas de juros até próximo de zero (ou mesmo abaixo) e comprarem trilhões de dólares em títulos de renda fixa, ajudaram os tomadores de empréstimos a superar o choque causado pela crise global.

Como os mercados monetários e de crédito também se recuperaram dos níveis atingidos pelo pânico em março deste ano, as taxas de juros que os bancos exigem para manter títulos mais arriscados em comparação com a dívida governamental mais segura também diminuíram. A qualidade do crédito desaparece. Rumo à armadilha da liquidez e às insustentáveis taxas de juros negativas.

Neste quadro os mercados de títulos das empresas nos EUA (nacionais e estrangeiras) respondem por uma grande parcela da emissão geral do endividamento e protagonizaram uma inusitada avalanche de aumentos dos empréstimos. Mas isso não aconteceu por acaso, muito menos pelas duvidosas virtudes do livre jogo do mercado.

Muito pelo contrário. A ação foi totalmente estatal. Tudo aconteceu depois que, devidamente sancionado pelo Tesouro, o Fed anunciou que cortaria as taxas de juros para zero e compraria diretamente títulos de empresas privadas.

Uma ousada ferramenta, praticada pela primeira vez na história do banco central do planeta. De forma altamente provisória, mas sem dúvida muito providencial, salvaram-se da bancarrota imediata pequenas, médias e as gigantes empresas globais.

Puro desespero. De quem vai para a guerra. Ou de quem precisa fazer qualquer coisa para salvar o pai da forca. Salvaram-se, até agora, principalmente as gigantes montadoras e empresas de tecnologia, que foram as maiores emissoras de títulos de dívidas compradas pelo Fed. E nunca lucraram tanto na vida.

Junto com gigantes estadunidenses – como Apple, Verizon, Amazon, General Motors, Google, General Electric, Microsoft, Tesla, AT&T, etc. – incluem-se nesta farra do touro nas bolsas de valores também as unidades estadunidenses da japonesa Toyota, das alemãs Volkswagen, Daimler, etc.

Nem um tostão destas dívidas contraídas pelas gigantes globais, e nem dos monumentais lucros não operacionais, destinaram-se a atividades operacionais (produção e investimento) ou no pagamento de dívidas em atraso, como foi este último o caso para a grande maioria das pequenas e médias empresas produtivamente falidas.

O grosso dos recursos monetários contraídos pelas gigantes globais destinou-se á aplicação no mercado de capitais, na forma principal de recompra de ações da própria empresa nas bolsas de valores. Assim o valor de mercado de muitas delas hoje ultrapassa o valor do PIB de muitas grandes e médias economias nacionais em todo o mundo.

Estes movimentos inoperantes dos principais bancos centrais do planeta – que são aplicados para debelar a deflação e a ameaça de depressão global – não podem ser interrompidos. Se isso acontecer, haveria uma pane planetária imediata da circulação da atual pletora de capital (real e fictícia).

Mas, doravante, a continuidade desta política monetária será cada vez mais penosa em termos fiscais e perderá gradativamente sua própria eficácia.

Quanto maior a dose desta droga de crédito e de moeda injetada externamente nas veias e artérias do paciente em coma, mais se potencializará os efeitos incontornáveis da armadilha da liquidez – ela também uma incurável variável endógena do ciclo econômico em sua fase derradeira de superprodução e crise.