por Fernando Grossman e José Martins, da redação.

Washington, 2 de julho 2021, sexta-feira. Na sala de imprensa da Casa Branca, Joe Biden, presidente dos Estados Unidos, irrompe alegremente no palco de mais uma entrevista coletiva para o universo. Urbi et Orbi.

Ele está otimista, muito otimista: “Bom dia! E é realmente um bom dia”, exclama para o mundo. “Nossa economia criou 850.000 empregos em Junho! Nós estamos tirando nossa economia da maior crise em cem anos. Os empresários estão tendo que competir por trabalhadores. Esta é a combinação perfeita. Mais empregos, salários melhores”.

A opinião pública entendeu que o presidente dos EUA está garantindo que o “boom pós-pandemia” vai continuar! A economia continuará crescendo! Haverá empregos para todos. Salários melhores para todo mundo.

Os mercados em todo o mundo se animam junto com a alegria do presidente. Otimismo geral. Começando por Wall Street, com encerramento de mais um dia de recordes históricos de valorização das ações.

O que se passa com o mercado na pequena Wall Street se propaga instantaneamente para demais mercados do universo. Até para economias mambembes e estropiadas como a brasileira, do grande filósofo Paulo Guedes, as bolsas de valores também bateram novos recordes de valorização.

É verdade que na dinâmica do capital a situação de emprego da massa de força de trabalho – principalmente do trabalho produtivo – é uma das variáveis mais importantes para se medir o pulso e a provável evolução da economia nos trimestres seguintes.

Entretanto, parece fortemente precipitada e incorreta a leitura que Biden e demais capitalistas andam fazendo do relatório do US Bureau of Labor Statistics (BLS), publicado na última sexta-feira.

O problema é o seguinte: se a tão festejada saída da economia capitalista da atual crise – “a maior em cem anos”, nas palavras de Biden – depender dos dados publicados neste relatório do BLS, o mais prudente é que, por enquanto, ninguém estoure a champanhe. Podem acordar com uma surpreendente ressaca histórica.

Vejamos a coisa mais de perto. Primeira constatação importante: dos novos empregos criados no mês de Junho, o que se observa nos números do relatório do BLS é que a quase totalidade deste contingente do exército industrial de reserva é de trabalhadores deslocados para setores do comércio e serviços.

A demanda dos capitalistas por trabalho se concentra, portanto, em setores improdutivos da economia, com pouco “efeito multiplicador dos investimentos” (avanço de capital, melhor dizendo) na esfera da produção de capital, no famoso “laboratório secreto da produção”.

Para se compreender a importância destas atuais flutuações de trabalho produtivo e trabalho improdutivo na dinâmica do capital é preciso uma boa teoria econômica – como, por exemplo, a de Marx e Engels – que explique a diferença entre trabalho produtivo e trabalho improdutivo no regime capitalista.

Os novos empregos criados em junho se concentraram em setores estéreis da reprodução, quer dizer, são incapazes de expandir seja a produção, seja muito menos a acumulação do capital produtor de lucro.

Dos 850.000 novos empregos criados em Junho, exatamente 73% deste total se concentrou em apenas quatro setores improdutivos de capital: artes, entretenimento e recreação (74.000 novos empregos); hotéis (75.000); bares e restaurantes (194.000); educação pública e privada (269.000).

Por isso, no outro lado da balança, quando se observa a demanda dos capitalistas por força de trabalho nos setores produtivos de capital, o cenário é devastador. Na maioria deles, como manufaturas; construção civil; equipamentos de transporte; máquinas e equipamentos, etc. o crescimento de novos postos de trabalho no mês de junho foi próximo de zero.

Em alguns casos, negativos. Por exemplo, em equipamentos de transporte, ramo altamente sensível à evolução do ciclo econômico, houve monumental queda de 12.3% na demanda por trabalho, frente ao mês anterior.

No 2º trimestre de 2021 não houve praticamente nenhuma elevação dos postos de trabalho nestes setores estratégicos.

Mas são eles que determinam o crescimento ou queda da economia como um todo. Determinam, portanto, o próprio Produto Interno Bruto, o conhecido PIB da economia vulgar – no qual se contabiliza indistintamente, em um mesmo saco, os produtos originalmente distintos de esferas produtivas e improdutivas.

O papel estratégico destes setores produtivos de capital (ou de mercadoria-capital) não se deve a uma função quantitativa – sua participação relativa ou percentual no PIB, como pensa a economia vulgar – mas à sua determinação qualitativa de serem os únicos onde o valor em processo pode se valorizar e se multiplicar de maneira ampliada.

A variação deste emprego produtor de valor e de mais valia é diretamente, proporcional, portanto, à variação da capacidade industrial instalada e da consequente produtividade dos operários, da velocidade maior ou menor da acumulação do capital.

Trata-se, portanto, daquela disponibilidade suficiente de operários horistas para operar o capital em processo. O acréscimo desta disponibilidade de operários horistas está associado ao aumento da parte variável do capital, isto é, a capacidade destes operários de produzir valor neste processo de produção e de acumulação.

A demanda de força de trabalho industrial é determinada, portanto, pela necessidade dos capitalistas de aumentar permanentemente não só a produção, mas, principalmente, a acumulação de capital – que nada mais é do que a moderna propriedade privada especificamente capitalista.

É a elevação do emprego da superpopulação relativa nestes setores estratégicos (relativa à capacidade instalada global) que pode aumentar a produção de capital e, assim, manter aceso o fogo sagrado da acumulação.

Entretanto, essa expansão da produção de capital não se altera com o emprego ou desemprego da população nos setores improdutivos acima apontados. Portanto, estes setores não participam diretamente nem das variações da taxa de produtividade (ou de mais-valia) nem tampouco da taxa de acumulação.

Aliás, é um contrassenso se falar em produtividade e capacidade instalada nestes setores improdutivos. No cálculo econômico, tanto a produtividade quanto a capacidade instalada referem-se ao valor e a mais-valia. São medidas exclusivas da esfera produtiva de capital.

Aquela assimetria na evolução do emprego nos setores econômicos produtivos e improdutivos de capital na economia dos EUA pode estar por trás, também, de um enigmático fenômeno registrado no relatório do BLS: enquanto 850.000 novos empregos eram gerados no mês de Junho, no mesmo mês a taxa de desemprego geral se elevou para 5.9%, frente a 5.8% no mês anterior.

O senso comum tenta justificar esse fenômeno como resultado do fato que no mês de Junho 2021 um contingente maior de trabalhadores reingressou ao mercado de trabalho e este movimento de oferta de força de trabalho maior que a demanda dos capitalistas teria elevando a taxa geral de desemprego.

Mas essa justificativa é insuficiente. Há que se observar o fenômeno para além da formalidade estatística. A contínua variação das diversas partes do exército industrial de reserva deve ser avaliada em relação ao ciclo econômico. Não só com o ciclo atual, mas confrontado com os ciclos anteriores..

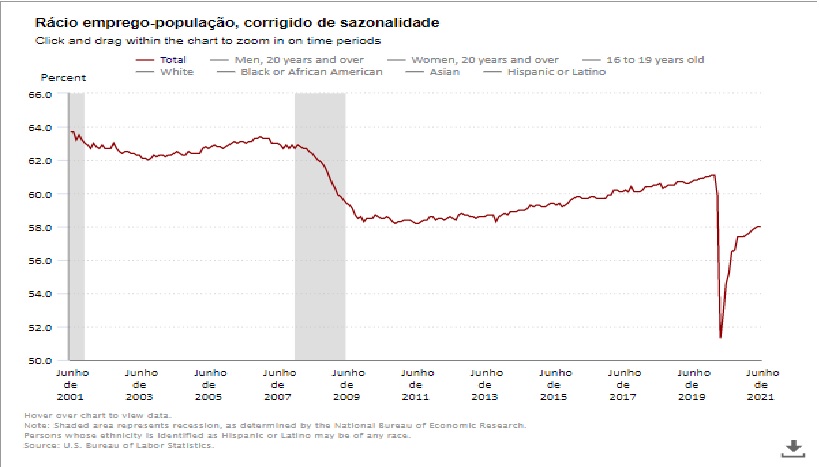

Neste sentido, para se avançar na relação dos movimentos atuais do emprego e desemprego da força de trabalho com as perspectivas da economia para os próximos trimestres, o mais importante indicador a ser observado no relatório do BLS é a taxa de ocupação da população economicamente ativa. Acompanhe, abaixo, a evolução deste indicador na dinâmica dos dois últimos ciclos econômicos da economia dos EUA.

Este deve ser o indicador seguido por Jerome Powell, presidente do Federal Reserve (Fed, banco central dos EUA) para justificar ao impaciente mercado com a hiperinflação que ainda não há uma situação de emprego que permita elevação da taxa de juros próxima de zero e inicio de um afrouxamento da política de relaxamento quantitativo (ease money )

Como veremos mais à frente, as flutuações desta taxa de ocupação da população acompanham de perto as variações do processo de produção e da capacidade instalada nos dois ciclos econômicos mais recentes.

Partindo do imediato: nos trimestres mais recentes do ciclo (junho 2020/junho 2021) a demanda de trabalho pelos capitalistas foi meramente residual, próximo de zero. A mesma estagnação foi observada no 2º trimestre 2021, encerrado neste mês de Junho.

Mas, o que mais chama a atenção é que esta relação da taxa de ocupação da população continuou inalterada em junho, na baixíssima marca de 58%. Encontra-se 3,1 pontos percentuais abaixo de seu nível de fevereiro de 2020 – início do atual período de crise periódica.

É um índice recorde. Observa-se, então, que este índice da taxa de ocupação registrado em junho 2021 está 1.5 pontos abaixo do registrado no ponto mais baixo do ciclo de crise anterior (junho de 2009). E abaixo em 3.7 pontos do registrado em junho/2001, no ponto mais baixo da crise de 2000/2001. Descendo a ladeira.

Mesmo que a altamente volátil taxa de desemprego geral (5.9% em junho) possa se manter na faixa de 5.5% a 6% nos próximos trimestres, a taxa de ocupação não deve subir tanto a ponto de alcançar a taxa de fevereiro de 2020.

Esta perspectiva mais provável coincidiria, portanto, com uma continuidade da estagnação da demanda dos capitalistas por trabalhadores dos setores produtivos da economia, tal como detalhado acima.

O crescimento da taxa de ocupação nos próximos trimestres dependerá não só da utilização da capacidade instalada – já altamente elevada no decorrer do atual período de crise – mas, urgentemente, de uma significativa elevação da própria capacidade.

Todo mundo deveria levar em conta que a taxa de ocupação dos trabalhadores do exército industrial de reserva acompanha variação da taxa de taxa de utilização da capacidade industrial instalada.

O emprego dos trabalhadores depende do emprego do capital. E não basta o crescimento da taxa de utilização da capacidade. Se a própria capacidade não crescer não crescerão nem o emprego dos trabalhadores, nem a economia alienadamente contabilizada no PIB.

Pelo menos não se presencia neste momento nenhuma indicação neste sentido de crescimento econômico. E nem é o cenário mais provável. A retomada consistente da economia – como vem sendo levianamente anunciada por toda a classe capitalista e, nesta última sexta-feira, pelo otimista Joe Biden – ainda é absolutamente incerta neste exato momento.

Na próxima semana será publicado o providencial G17 – Indusrial Production and Capacity Utilization – relatório FED da produção e da utilização da capacidade instalada, com os resultados consolidados do 2º trimestre 2021.

Portanto, no próximo boletim será possível contar com mais informações para o prosseguimento desta investigação. Adentrando ainda mais nas “minúcias do laboratório secreto da produção”. Eliminando incertezas e clareando mais o sentido real das coisas.