As bolsas de valores em todo o mundo começaram a semana dando voltas, sem direção. Isso levou o experiente Art Cashin, diretor de operações do União de Bancos Suíços (UBS) na Bolsa de Valores de Nova York, a observar que “nesta semana as ações estão como um homem em um quarto escuro. Apenas procurando descobrir de que maneira ele pode andar e não tropeçar.”

O mercado de ações em todo o mundo tenta cegamente recuperar alguma valorização depois de um desempenho devastador na semana passada. As maiores quedas em uma semana para os três principais índices de Nova York desde as fortes turbulências no mês de março deste ano.

Agora, no fechamento do primeiro dia de negócios na semana, as cotações do S&P 500 e Nasdaq continuavam no vermelho com ações de tecnologia como Apple e Netflix puxando o índice Nasdaq para baixo. Down Jones e S&P 500 também fecharam com tendência de queda.

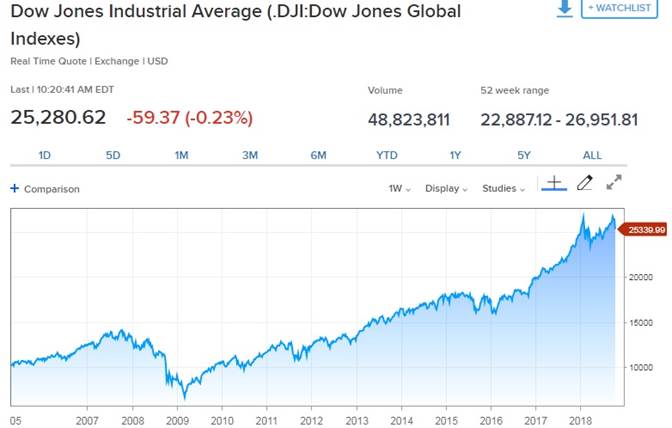

Fato importante: as ações em Nova York estão caminhando de lado há mais de trinta dias. Isso é muito importante. Sintomas de esclerose múltipla remitente-recorrente. Veja como isso acontece observando a evolução do Dow Jones Industrial nos dois últimos ciclos econômicos.

Existem muitas coisas relevantes a serem observadas nesta ultrassonografia computadorizada do mercado. Entretanto, o que mais interessa salientar em sua leitura para os objetivos deste boletim, de maneira bastante breve, são algumas cruciais particularidades da dinâmica da superprodução do capital no decorrer do ciclo econômico anterior (2002/2008) e no atual, iniciado no segundo trimestre de 2009.

O mais importante para essa investigação, qual seja, projetar a magnitude e a data da próxima explosão periódica dos mercados globais, é salientar novamente a incrível valorização e correspondente superprodução de capital no presente ciclo. O pico da valorização (26.743 pontos, em 17/09/2018) é quase o dobro do pico de 14.066 pontos do ciclo anterior, alcançado em 01/10/2007.

Tanta “exuberância irracional” nunca foi verificada, nem de longe, em nenhum ciclo periódico nos últimos setenta anos do pós-guerra. Nem em todo século passado.

Alerta-se aos mais apressados e preguiçosos da economia marxista vulgar que não se deve imaginar que essa superprodução de capital seja uma mera bolha de capital fictício. Uma bolha especulativa criada pelo crédito fácil, nada mais. Com esse tipo de asneira mental a coisa não anda. As batidas de cabeça no muro do mundo real são inevitáveis.

Apesar de uma autonomia relativa à produção, alimentada pela política monetária (manipulações da taxa de juros) e outros fatores exógenos como especulação, etc. – tanto a base da expansão do capital fictício, quanto o próprio limite de sua autonomia relativa sempre foram e continuam sendo a produção industrial, quer dizer, a produção de valor e mais-valia (lucro operacional das empresas localizadas nas esferas produtivas de capital).

Como se pode observar no gráfico acima, o índice Dow Jones apresentava gradual evolução até o mês de outubro de 2016, quando alcançou cerca de 18.200 pontos. Pouco mais de 28% sobre o pico do ciclo anterior. Nos breves dois anos seguintes, entretanto, subiu mais 8.543 pontos, atingindo finalmente aquele recorde de 26.743 pontos de um mês atrás.

A arremetida da valorização das ações, a partir do terceiro trimestre de 2016, foi ativada pelos gigantescos incentivos fiscais concedidos pelo novo governo Trump – particularmente a drástica redução de impostos sobre os lucros do capital e o forte crescimento das despesas do governo com armamentos.

Esses incentivos fiscais reaceleraram diretamente a produção industrial, o emprego de milhões de trabalhadores baixo salário e os lucros operacionais das empresas reais. Que já apresentam também fortes efeitos colaterais: notáveis impactos no déficit público do governo, pois paralelamente à enorme redução de impostos arrecadados e aumento de gastos do governo, o aumento das receitas foi irrisório. Mas esse é um assunto para outro boletim.

De todo modo, com esse reabastecimento em pleno espaço dos tanques de combustível da economia reguladora do sistema global o próprio capital fictício embutido no valor das ações comercializadas nas bolsas de valores das principais praças financeiras do mundo pode alçar seu voo para o espaço sideral com inacreditável desenvoltura.

Entretanto, o mais importante a destacar nas turbulências da última semana em Wall Street é que já fazia um mês que a valorização dos três principais índices da bolsa de Nova York já se encontrava rigorosamente estagnada.

O teto superior alcançado em 17/09/2018 já havia desvalorizado nesta segunda-feira (15) aproximadamente 3,33%. Nos últimos sete dias havia desvalorizado 4,54%. No ano de 2018 apresenta um crescimento de apenas 2,28%.

Duas observações cruciais acerca destas singelas taxas e porcentagens. Primeira: o famoso capital fictício, que serve de álibi para todas as deficiências teóricas da economia marxista vulgar, apresenta-se tecnicamente estagnado (dentro da margem de erro) no período janeiro-outubro 2018. Mesmo com taxa básica de juros ainda baixa, crédito abundante e… muita especulação.

Essa estagnação mostra os limites da autonomia relativa do capital fictício frente à produção de valor e lucro nas esferas produtivas do capital real. A produção de capital real determina a produção do capital fictício. Também este aspecto fundamental da dinâmica econômica não mudou nem um milímetro desde a “época de Marx”. Essa relação é difícil de ser medida, mas é exatamente o que estamos procurando fazer.

Segunda observação crucial: o teto alcançado neste ano pelo preço das ações negociadas nas principais bolsas de valores do mundo pode ter-se tornado intransponível. Ou não? É difícil garantir esse tipo de coisa. Mas se essa for a realidade, o momento de uma catastrófica correção entraria na ordem do dia.

Iniciamos este boletim observando que as ações começaram a semana dando voltas, sem direção. Agora estamos concluindo e afirmando que no quarto escuro em que elas caminham um pequeno tropeço pode ser, finalmente, o gatilho para uma monumental queima de capital no coração do sistema.

O que não se pode negar é que na realidade atual da economia e da realpolitik do imperialismo não faltam ameaças para um iminente desabamento das principais bolsas de valores do mundo. A mais evidente delas, mais facilmente acessível ao grande público, é a política monetária do Federal Reserve (Fed, banco central dos EUA).

Assim, essa forte tendência à baixa das ações e outros ativos financeiros nos últimos dias é alimentada principalmente pela preocupação do mercado de que o Fed possa aumentar as taxas básicas de juros mais do que o previsto. Já aumentou três vezes este ano, e mais uma rodada é esperada para dezembro.

Esse “fogo amigo” disparado pelo Fed deu as caras no mercado para atiçar ainda mais as preocupações e incertezas dos capitalistas quanto ao futuro. E Trump reagiu de acordo com seu estilo e com a gravidade da situação. Na terça-feira (9), quando as bolsas iniciavam as turbulências atuais, ele disse para a mídia mundial que o Federal Reserve “enlouqueceu” ao continuar aumentando as taxas de juros.

No mês de setembro, quando o Fed, comandado pelo seu novo presidente, Jerome Powell, provocou a mais recente elevação da taxa básica, Trump já havia mostrado publicamente sua irritação, dizendo estar “preocupado com o fato de que ele parece gostar de elevar as taxas de juros, podemos fazer outras coisas com o dinheiro”.

Coincidência ou não, há um ano, quando já era quase certa a indicação de Trump para Jerome Powell substituir Janet Yellen na presidência do Fed, escrevemos um boletim sobre o assunto. E para demonstrar que Powell certamente continuaria a política de Yellen de não elevar as taxas básicas de juros, escolhemos como título do boletim: “Nem Louco Rasga Dinheiro”.

Parece que tanto nós quanto Trump fomos surpreendidos pela tendência só agora revelada de Mr. Powell por atitudes inusitadas e típicas de pessoas portadoras de um irresistível desejo de curtir grandes emoções. Go ahead and break my heart Mr. Powell!

One thought on “Alerta Wall Street: apertem o cinto, o Federal Reserve “enlouqueceu”.”

Comentários estão fechados