Coincidência ou não, desde Novembro de 2016, quando se anunciou a vitória de Donald Trump para presidente dos EUA, a produção industrial da economia reguladora do sistema global começou a recuperar e não parou mais de crescer.

E arrastou a economia mundial. As principais economias do sistema também voltaram a crescer. Pelo menos aquelas mais ou menos normais. O que não é o caso, diga-se de passagem, da economia brasileira de Temer/Meirelles.

Essa desastrada dupla fez tantos ajustes e tantas “reformas necessárias” para liberalizar e facilitar a vida da concorrência externa que acabou realizando a inacreditável proeza de segurar a maior economia do mundo ao sul do equador no fundo do poço quando todas as demais estão pelo menos dando uma respirada. Talvez a última, mas essa é outra história.

Já as medidas protecionistas e ultranacionalistas de Donald Trump, além de outros fortíssimos incentivos fiscais e financeiros ao setor privado, provocou imediata expansão da produção industrial e, portanto, de todas demais esferas da economia de ponta do sistema.

Desde a época de Lorde Gladstone, pelo menos, as pessoas bem informadas sabem muito bem que determinados fatores políticos, exógenos ao ser capital, quando bem aplicados, podem agir poderosamente na prorrogação do período de expansão e do inicio do novo período de crise.

Não importa que não demore muito tempo para chegar a conta desse voluntarismo político que eleva necessariamente a superprodução e potencializa em patamar muito mais disruptivo o ponto de ebulição e a magnitude do próximo choque. Não existe nada para o capitalista além do curto-prazo. O eterno presente da era capitalista.

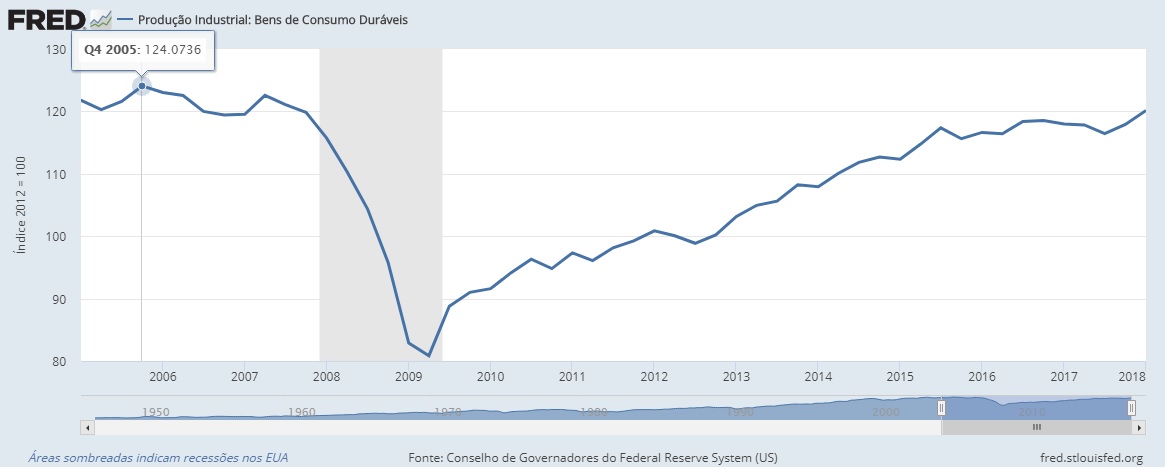

O fato é que a produção das manufaturas estadunidenses, que tinha caído 0.5% em 2015, estacionou em 2016, avançou cerca de 2% em 2017. Inesperada arremetida cíclica. Em fevereiro de 2018, de acordo com dados revisados do Federal Reserve Bank (Fed, banco central dos EUA), essa produção ainda se encontrava cerca de 5.5 % abaixo de seu pico pré-crise 2008/2009, ocorrido exatamente no 4º trimestre/2005. Veja no gráfico abaixo.

Essa diferença de 5,5% abaixo do 4º trimestre de 2015 está próxima de ser apagada se for mantida, nos próximos trimestres, a mesma velocidade de crescimento da atual arremetida.

No mais recente boletim mensal do Fed da produção industrial e utilização da capacidade (G-17), verifica-se exatamente isso. A velocidade de expansão da indústria estadunidense acelera-se fortemente.

No 1º trimestre de 2018, a produção industrial de bens duráveis repetiu a mesma assombrosa taxa do trimestre anterior. Exatamente 5,5% em termos anuais em dois trimestres seguidos!!

Note que estamos a tratar de uma produção industrial de 3,728 trilhões de dólares anuais. O dobro da produção chinesa, doze vezes a brasileira. Com a maior produtividade do mundo. É uma montanha de valor e de mais valia produzidos para nenhum marxista que conhece o assunto botar defeito!

A indústria automobilística estadunidense, altamente cíclica, que vinha caindo até o 3º trimestre 2017 (- 11,4%), cresceu 10,8% no 4º trimestre 2017 e, finalmente, mais 14,7%, sempre em termos anuais, no 1º trimestre 2018.

Em março 2018, essa indústria automobilística cresceu 2,7%. Foram montadas mais de 12 milhões de unidades em base anual. Nunca se produziu tanto automóvel nos EUA. E a idiotia acadêmica marxmalthusiana continua falando em “crise permanente”, “longa depressão” e outras sandices. Impunimente.

Fato muito importante. Observa-se que muitas indústrias estão repatriando a sua produção em economias dominadas (México, China, etc.) para o território estadunidense. Resultado do neonacionalismo e neoprotecionismo estadunidense? Talvez.

Esse movimento de America First [EUA em primeiro lugar] pode ser aferido no surto de crescimento recente de tradicionais indústrias do setor de bens não duráveis, como a indústria têxtil e a de vestuários.

Conforme relatório G-17 do Fed desta semana passada, acima referido, essas duas indústrias – que apenas aguardavam sua hora na fila do crematório da globalização – foram as que mais cresceram no primeiro trimestre de 2018.

Têxtil cresceu 8,2% e Vestuário 8,8%. Observe-se que o setor de não duráveis –que apresenta composição orgânica do capital muito abaixo da média do setor de bens duráveis dos eletroeletrônico, automóvel, aeronáutica, armamentos, máquinas, etc. – concentram a maioria dessas indústrias tradicionais com baixíssima competitividade externa.

Mas, mais importante que tudo, são essas indústrias têxteis, vestuário, brinquedos, utilidades domésticas, etc., compostas predominantemente de pequenas e médias empresas, são as que mais empregam força de trabalho nos EUA.

Com os menores salários e as maiores jornadas de trabalho da economia – muitas vezes em regime trabalhista semiescravagista de latinos, asiáticos, africanos, árabes, etc. A pobreza na maior potencia econômica e militar do planeta avança celeremente no mesmo ritmo da expansão e morte dessas empregadoras de multidões de miseráveis assalariados.

Essas pequenas e médias empresas de bens não duráveis produzem, portanto, uma enorme massa de mais-valia, muito superior, em termos absolutos, ao que se produz nas grandes empresas de elevadíssima composição técnica do setor de bens duráveis.

Nestas condições de valorização do capital a característica inferioridade técnica dessas empresas de bens não duráveis é muito importante na dinâmica desigual e combinada dos diferentes setores no ciclo econômico. Na economia há que se observar a todo momento como a totalidade sempre determina a forma e a dinâmica das partes.

Acontece que a produção nessas empresas de baixos salários de uma massa de mais valia relativamente mais elevada que a que se produz nos setores de bens duráveis age como poderoso elemento compensatório à tendência à queda da taxa geral de lucro – essa última sendo originada pela elevadíssima produtividade do trabalho e da predominância da mais valia relativa na totalidade da economia estadunidense.

Última, mas não menos importante, observação. Devido à sua produtividade relativamente inferior à média estadunidense, essas indústrias tradicionais localizadas no setor de bens não duráveis são também as mais vulneráveis à concorrência das economias dominadas low cost, como Haiti, Brasil, China e centenas de outros frágeis e trôpegos estados nacionais integrados passivamente às cadeias produtivas globais.

A “guerra comercial” que o governo norte-americano abre atualmente em várias partes do mundo, a mais visível com a China, diz respeito à proteção dessas indústrias tradicionais do setor de não duráveis.

Elas formam grande parte do chamado rust belt (cinturão da ferrugem) da economia estadunidense – milhares de empresas e centenas de cidades outrora florescentes agora atingidas diretamente pela desindustrialização provocada pela globalização do capital criada e comandada pelos próprios EUA.

Essas empresas e cidades semimortas são socialmente importantes para o destino da governabilidade capitalista no interior do seu próprio território. Na superfície do processo, são determinantes até para a eleição do presidente da República e outros políticos. É fato notório que o atual presidente dos EUA foi eleito com os votos desses descartados da globalização. Fizeram a diferença na apuração final dos votos.

Pois são exatamente esses seus providenciais eleitores do rust belt que o simpático presidente estadunidense atual deseja proteger dos chineses e outros menos poderosos competidores. Mesmo que para isso ele decrete o fim da globalização – pelo menos esta já desgastada velha senhora que reinou no mercado mundial nos últimos quarenta ou cinquenta anos.